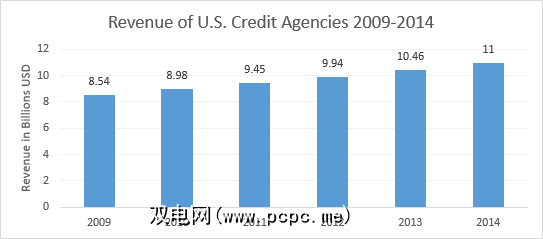

Equifax数据泄露令人震惊的原因有很多。对于许多人来说,Equifax完美地说明了个人和私有数据保护的一个主要问题。发现只想收集深入的个人信用信息的代理机构很必要。然后,再次,之后,恢复站点被重定向到恶意页面。

我们可以整天谈论Equifax。但是在此关头,现在该期待我们可以汲取的教训。更好的是,我们可以讨论将阻止另一种Equifax风格的数据丢失的技术。

本文将研究区块链和信用评分机构的分散化如何确保我们的安全。<

什么是区块链?

区块链是支撑加密货币的技术(值得注意的例子包括比特币和以太坊)。解释非常简单,区块链是用于数字交易的交易分类账。每当交易发生时,它都存储在一个块中。将该块广播到验证交易的网络,并将该块添加到链中。网络验证使同一笔交易停止两次,并停止两次使用加密货币。

下面的Blockgeeks插图为区块链的工作原理提供了很好的直观指南: 。但是也许最大的区块链积极因素将是它在减少欺诈方面的用途。

为什么信贷机构不再适合目的

信贷机构的存在仅仅是为了追踪与身份相关的金融交易。从本质上讲,它们是信誉服务,其他金融机构可以询问您是否有好的前景。常规的信用机构存在多个问题(其中许多面临所有主要的数据收集机构)。

例如,集中式数据库拥有大量的个人识别数据。正如我们在许多场合看到的那样,这是何时(而不是是否)发生违规行为的问题。 (如何冻结您的信用以防止身份盗用!)

此外,美国选择的身份验证方法(社会安全号码)与一个非常基本的数字序列相关。很长一段时间以来,社会保障号都没有真正的安全性,而且从一开始就绝不会使用它。更重要的是,直到时间结束(或死亡,以先到者为准),绑定到您的名字的密码基本上是不变的。

使用去中心化的区块链网络也将完全改变我们与私人数据的关系而不要求用户更改它的机构。 (无论您是否申请信贷,每个人都有一个信用档案。)信用评级机构在社会中确实发挥着重要作用,但是自成立以来,信用评级机构几乎没有受到挑战(Equifax成立于1899年)。如果他们唯一的角色是重要的历史金融合作伙伴,那么拒绝创新并在此过程中丢失我们的私人数据,是不是该进行变革了?

去中心化区块链信用检查

区块链是2017年的主要流行语之一。除了加密货币,比特币和ICO,区块链技术也受到了广泛的关注。主要是出于正确的原因。促进透明度,可扩展的网络适用于各种日常机构,这是一个改变游戏规则的网络。但是,基于区块链的信贷机构将如何工作?

对于初学者而言,基于分散式区块链的信贷机构将为申请人提供权力。当前,所有和任何帐户信息都很少获得。信贷机构将企业视为客户。用户只是一个数字思维。

用户可以提供使用其数据的明确许可,或提供不同形式的数据来强调其应用程序。一个示例建议使用社交媒体帖子来评估信誉度。尽管我们已经看到保险经纪人试图利用这种类型的数据,但这通常会损害申请人的利益。

基于区块链的系统在交易历史上也将具有更大的代理权。由于可以实时访问标准化数据,因此查询历史记录的特定时刻变得更加容易。此外,它增加了隐藏先前信用不当行为的难度,例如虚假账户,虚假数据和虚假身份。

智能合约是另一种选择。从根本上讲,智能合约是促进或强制执行合约的计算机程序或算法。合同存储在区块链上并由区块链验证。关于信贷机构,智能合约可以确保并执行分散式贷款。用户可以通过计算各种各样的数字帐户来兑现所传递的声誉。

它将解决所有问题吗?

乍一看,看起来区块链技术将解决很多问题。但这不是那么简单。去中心化信贷机构数据库并引入智能合约以在贷款申请中发挥杠杆作用是一件好事。

对于初学者来说,目前处于现状的区块链技术并不适合广泛的个人和私人用途。信贷机构所需的识别数据。数据的顶层(金融交易)可以正常工作。但是,咨询和私有数据的第二层尚未完全做好过渡的准备。

此外,智能合约并不总是人们所认为的。听起来不错。毕竟,它们是“智能"的。但是,它们不能做某些事情,尤其是隐藏您的机密数据。一旦包含您的数据的块在开放的区块链上处于活动状态,任何人都可以访问它。在智能合约中隐藏甚至加密的数据,(至少在这一点上)是一项艰巨的任务。正在开发解决该问题的机制,但是当前的最佳实践只是将数据完全远离区块链。

平衡数据要求

开放且易于使用的引入可访问的数据寄存器并不能使每个人都感到高兴。就像我在上面说的那样,数据可以在经过任何人验证的去中心化区块链上访问。意味着一旦数据被验证为链的一部分,就可以在那里看到任何人。这就造成了另一个问题。

许多人对Equifax感到非常愤怒,因为他们将自己的私人身份识别数据泄露给了一个未知的黑客。但是,如果没有发生数据泄露事件,那么从理论上讲,他们的私人数据将保持安全,不会被撬开。并非所有人都会下载与信贷机构有关的整个区块链。但是有些人会这样做,尤其是在使用开放式区块链的情况下。

当然,这并不是区块链技术的新问题。完全有可能构建供组织或企业专用的私有区块链。私有区块链远离了技术的核心基础。组织或个人没有开放,而是严格控制任何访问。责任不只限于少数几个。

私人区块链将很快出现在日常生活中。他们对客户要求隐私的金融机构特别感兴趣。私有区块链可以通过以下两种方式之一进行操作:

信贷机构和社会安全号码

目前尚不清楚切换到网络服务的结果是什么。将基于区块链的信用检查系统。区块链技术的倡导者显然对这一转变持乐观态度。但是,进入一个严重的未知世界对于其他人来说是太多了。已经有一些企业向区块链身份证明服务迈进了一步。

Bloom是一种端到端协议,专注于风险评估和信用评分。它旨在提供一个完整的信用生态系统,以及为以前“没有银行账户"的个人获得信用的机会。 BloomID是此系统的核心,它允许用户建立“与独立第三方的全球联合身份,这些第三方公开担保其身份信息和法律地位。"

Bloom系统实现对许多替代数据的评级我们之前考虑过的资源,包括持续的公用事业费,服务费等。为了增加信用额度,用户可以像共同签约一样“抵押"他们的同龄人。打算违约的借款人不仅会伤害他们的BloomScore(信用评分的Bloom版本),还会伤害他们的朋友。

身份是通过真实来源创建并验证的。 Bloom网络依靠已建立的节点来验证用户身份信息。所有预先设定的节点均处于打开状态,并且已同等验证。因此,尽管用户可以使用一组伪造的信息来申请信贷,但它极不可能获得确认。

Bloom于2017年11月推出了ICO,以吸引投资者并提高该平台的知名度。

MicroMoney旨在为100个国家/地区的大约20亿未银行个人提供信贷服务。该服务已在柬埔寨,缅甸和泰国成功试用,并将于三个月内在印度尼西亚,斯里兰卡和菲律宾推出。

MicroMoney与Bloom的不同之处在于,其主要目标是建立联系新客户使用现有金融服务。反过来,新客户可以连接到现有企业,或使用新的信用额度来创办自己的企业。但是,像Bloom一样,MicroMoney会通过其他数据源(包括Web和社交网络行为,联系人列表和消息传递服务)来评估用户的信用请求。

此外,MicroMoney算法还将在以下情况下跟踪借款人信贷申请表(通过智能手机应用程序完成,可以更深入地了解借款人的私人习惯),分析其决策。一些参数包括借款人完成表格所需的时间,薪水字段更改的次数以及特定字段的疑问时刻。 MicroMoney将利用可利用的大量海量数据来开发详细的用户配置文件。

最后,MicroMoney开发了一种自学习算法,该算法利用Microsoft Azure神经网络来计算风险。提供的贷款越多,算法学习的越快,风险贷款的减少就越快。

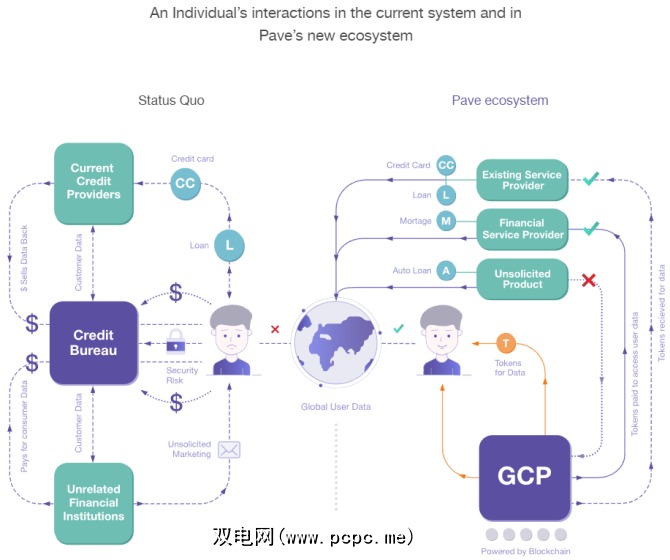

Pave是现有的替代信贷机构,致力于为信用记录有限的人提供承销和贷款服务。到目前为止,Pave已向1,600名信用记录有限的个人提供资金,重点是年轻的借款人和移民。

Pave创建了新的全球信用档案(GCP),用户可以在任何地方使用走。反过来,只要他们的GCP为正,用户就可以在任何国家/地区申请信用。与Bloom和MicroMoney一样,Pave将利用新形式的财务数据为用户提供证明其信誉的机会。

此外,Pave将允许其用户更好地控制哪些机构可以访问其私人财务数据。用户将更正其财务历史记录(通过验证过程),充分利用其现有财务数据获利,等等。 Pave十分重视安全性和用户隐私,在确认Equifax违规后的几天里,这种情况得到了加强。

促使变化

必须发生两件事。

这不是新闻。总统兼白宫网络安全协调员的特别助理罗布·乔伊斯(Rob Joyce)最近建议,一个新的,经过改进的系统应包含诸如“现代密码标识符"之类的技术。爱沙尼亚身份证包含一个需要两个PIN码的芯片。第一个是对卡的身份进行身份验证,第二个是用作数字签名。

第二个变化是“简单地"为公民带来了区块链信贷机会,并说明了新技术为何能击败旧技术。

p>

我们知道的信贷机构的终结?

Equifax数据泄露几乎影响了每个美国成年公民。即使在我撰写本文时,也出现了与泄漏有关的更多信息。在英国,尽管泄漏发生在四个月前,但Equifax才刚刚开始通过蜗牛邮件发送信件。 (更不用说大多数受影响的英国居民都不知道该公司甚至没有保留他们的数据了。)

但是我们所知道的信贷机构的终结了吗?

不是可能-至少现在还没有。不幸的是,对等级不称职,一系列数据泄露以及因失败而失败的惩罚是……没有。实际上,在数据泄露泄露之前出售了大量股票的三位Equifax高管被清除了任何不当行为,并且Equifax受公司法保护。迄今为止,唯一的直接惩罚是Equifax股价的大幅下跌。

仅仅因为绝大多数人没有意识到这是可能的,所以区块链替代方案并没有大量增加,更不用说选项。信用社游说者也有强大的支持。在Equifax泄密之后的几天里,TransUnion(另一家美国主要信贷机构)雇用了许多新的游说者。那些信贷机构的主要业务客户(银行,抵押贷款人,市场商人等)仍然可以盈利。

直到有一款重要的产品能够说明从已建立的系统中退出的好处,留在这里。

您是否欢迎基于区块链的信贷机构替代方案?信贷机构是否拥有太多权力?将来我们应该如何处理社会保险号?在下面让我们知道您的想法!

图片来源:phonlamai / Depositphotos